gurune.net – Penjelasan Perpajakan Bendahara BOS. Hallo sobat gurune. Kali ini gurune akan share seputar BOS. Khusus Bendahara BOS yang baru memulai pasti butuh banyak referensi terkait Perpanajakan yang berkaitan dengan dana BOS. Simak penjelasan berikut.

Peraturan Menteri Pendidikan dan Kebudayaan Nomor 1 Tahun 2018, Pasal 1 angka 3 menjelaskan bahwa : Bantuan Operasional Sekolah yang selanjutnya disingkat BOS

adalah program Pemerintah Pusat untuk penyediaan pendanaan biaya operasi non personalia bagi satuan pendidikan dasar dan menengah.

Sesuai dengan ketentuan yang berlaku di bidang perpajakan, pihak yang melakukan pemotongan dan pemungutan pajak atas pengeluaran yang berasal dari Anggaran Pendapatan dan Belanja Negara (APBN)/Anggaran Pendapatan dan Belanja Daerah (APBD) adalah bendahara pemerintah.

Bendahara Pengeluaran adalah orang yang ditunjuk untuk menerima, menyimpan, membayarkan, menatausahakan, dan mempertanggungjawabkan uang untuk keperluan belanja negara/daerah dalam rangka pelaksanaan APBN/APBD pada kantor/satuan kerja kementerian negara/lembaga/pemerintah daerah.

Penjelasan PPh PASAL 21

PPH Pasal 21 Adalah pajak yang terkait dengan pembayaran gaji dan honor. Gaji adalah pembayaran yang sifatnya tetap dan teratur, sedangkan honor adalah pembayaran yang sifatnya insidentil.

Dari penjelasan diatas kita sudah bisa membedakan kan, apa itu perbedaan dari gaji dan Honor. Jadi kalau gaji itu sifatnya teratur dan tetap, maksudnya jumlah nominal tetap sesuai ketetapan berlaku dan diberikan secara teratur ( misal bulanan ) sedangkan Honor dibayarkan diluar gaji sifatnya insiden atau sewaktu waktu.

Perbedaan Pegawai Tetap dan PTT

Pegawai Tetap adalah pegawai yang menerima atau memperoleh penghasilan

dalam jumlah tertentu secara teratur.

Pegawai Tidak Tetap/Tenaga Kerja Lepas adalah pegawai yang hanya menerima penghasilan apabila pegawai yang bersangkutan bekerja.

Untuk bagian ini gurune rasa sudah cukup jelas, antara PT atau pegawai tetap dan PTT atau pegawai Tidak Tetap.

Disekolahan sebagian besar merupakan PTT atau pegawai Tidak tetap.

Seputar Imbalan dan Peserta Kegiatan

Imbalan kepada Bukan Pegawai adalah penghasilan dengan nama dan dalam bentuk apapun yang terutang atau diberikan kepada Bukan Pegawai sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan, antara lain berupa honorarium,

komisi, fee, dan penghasilan sejenis lainnya.

Peserta kegiatan adalah orang pribadi yang terlibat dalam suatu kegiatan tertentu, termasuk mengikuti rapat, sidang, seminar, lokakarya (workshop), pendidikan, pertunjukan, olahraga, atau kegiatan lainnya dan menerima atau memperoleh imbalan sehubungan dengan keikutsertaannya dalam kegiatan tersebut.

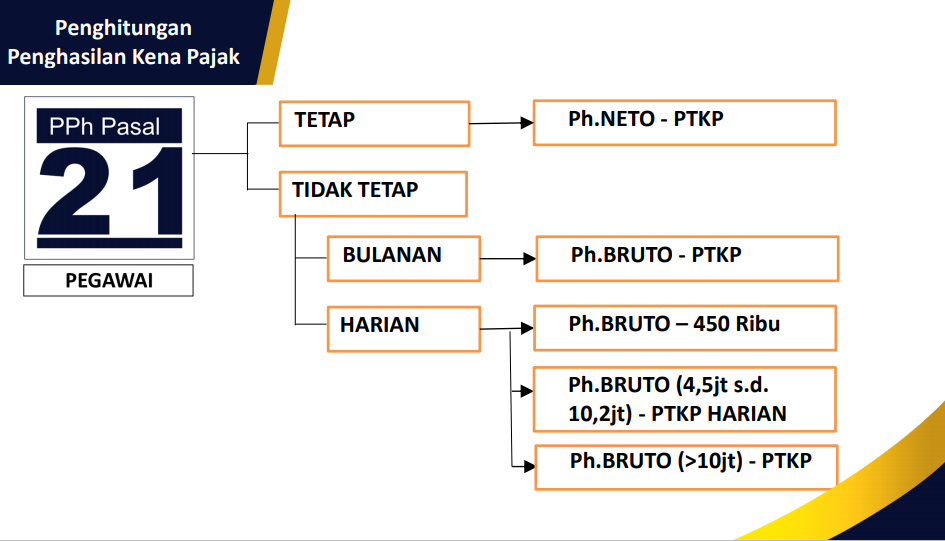

Penjelasan Penghitungan Penghasilan Kena Pajak PPh Pasal 21

Dari gambar diatas kita bisa memahami bahwaPengitungan Penghasilan Terkena Pajak untuk Pegawai itu dibagi menjadi dua yaitu untuk PT dan untuk PTT.

Untuk Pegawai Tetap cara pengitungan PPh pasal 21 yaitu :

Penghasilan Neto dikurangi PTKP

Sedangkan untuk PTT dibagi menjadi 2, yaitu penghasilan yang dibayarkan harian dan bulanan. Penjelaan lihat pada gambar diatas alurnya.

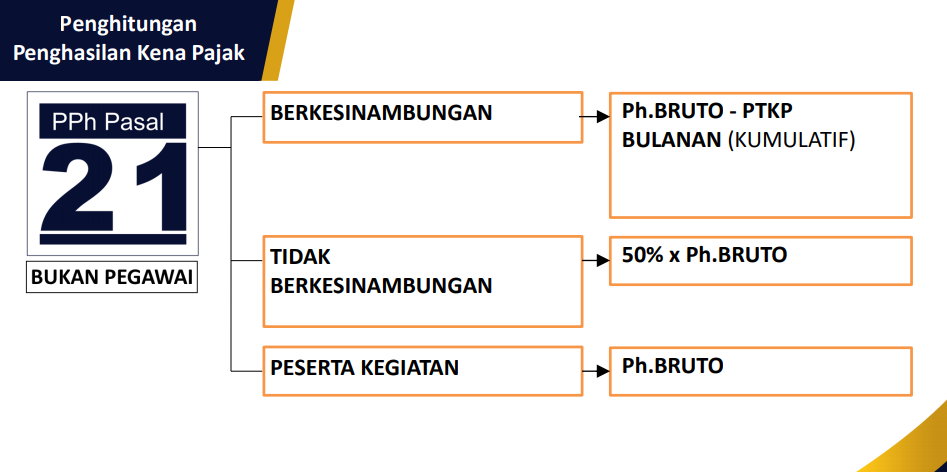

Penghitungan Penghasilan Kena Pajak PPh 21 Bukan Pegawai

Sedangkan PPh 21 untuk kategori bukan pegawai dijelaskan sesuai dengan gambar dibawah ini.

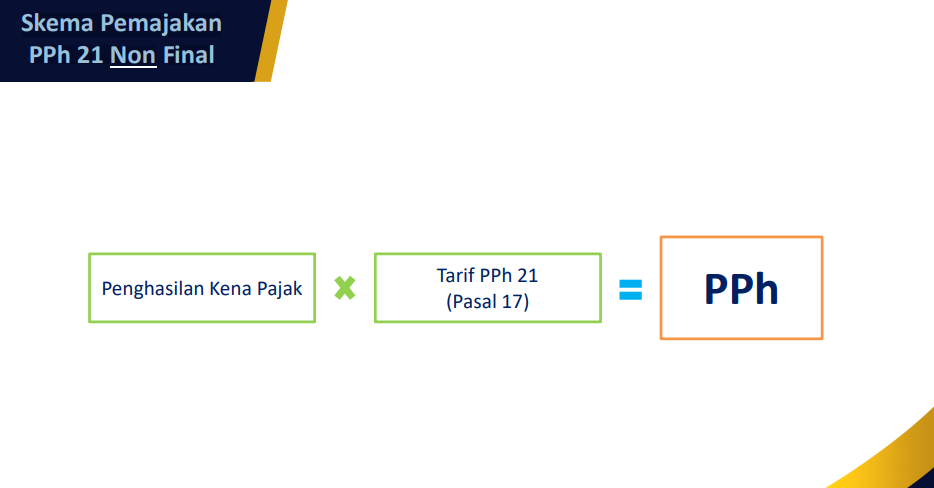

Skema Pemajakan PPh 21 Non Final

Sedangkan untuk penjelasan terkait PPh pasal 21 Non Final bisa kita lihat sesuai dengan tampilan dibawah ini :

PPh didapat dari Penghasilan Kena Pajak dikalikan Tarif PPh 21 ( Pasal 17 )

- Tarif progresif PPh Pasal 17 : 5%,15%,25%,30%

- Tarif Final : 0% PNS Gol I dan II; 5% PNS Gol III; 15% PNS Gol IV

- Tarif ditambah 20% dari tarif normal untuk wajib pajak yang tidak ber-NPWP

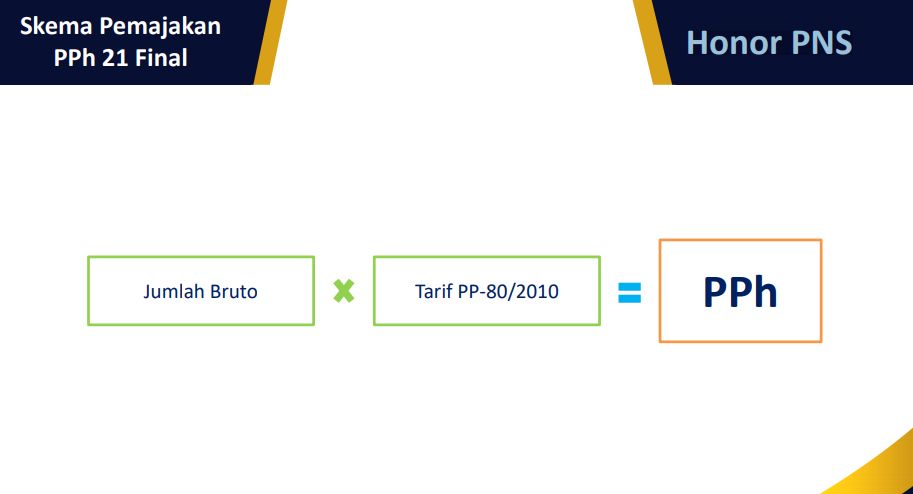

PPh 21 untuk Honor PNS

Sesuai infografis diatas bahwa Honor PNS itu didapat dari jumlah bruto x Tarif PP-88/2010.

Penjelasan PPh PASAL 22

PPh Pasal 22 adalah pajak penghasilan sehubungan dengan adanya pembayaran

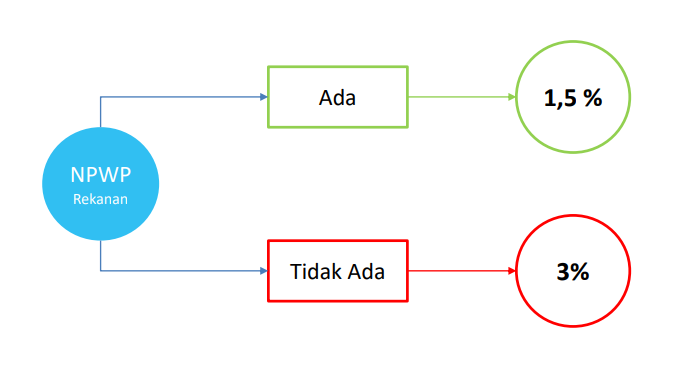

atas pembelian/penyerahan barang. Sedangkan untuk tarifnya dibedakan menadi 2 antara lain :

Penjelasan PPh PASAL 23

adalah Pajak Penghasilan sehubungandengan pembayaran pada pihak lain

berupa sewa dan penghasilan lain sehubungan dengan penggunaan harta

serta imbalan sehubungan dengan jasa.

Contoh sewa :

SEWA

• Kendaraan

• Tenda

• Mebel

• Baju

• Kursi

• kecuali Tanah

dan/atau Bangunan

Contoh jasa :

• Jasa Pemeliharaan

• Jasa Manajemen

• Jasa Desain

• Jasa Katering

• dan Jasa Lainnya

Pajak Pertambahan Nilai ( PTN )

adalah pajak atas konsumsi barang dan/atau jasa di dalam daerah pabean. Untuk Bendahara sekolah swasta, lembaga pendidikan swasta, pesantren yang diberikan dana BOS oleh Kementerian Pendidikan Nasional tidak wajib memungut PPN.

Demikian penjelasan dari guruku.net